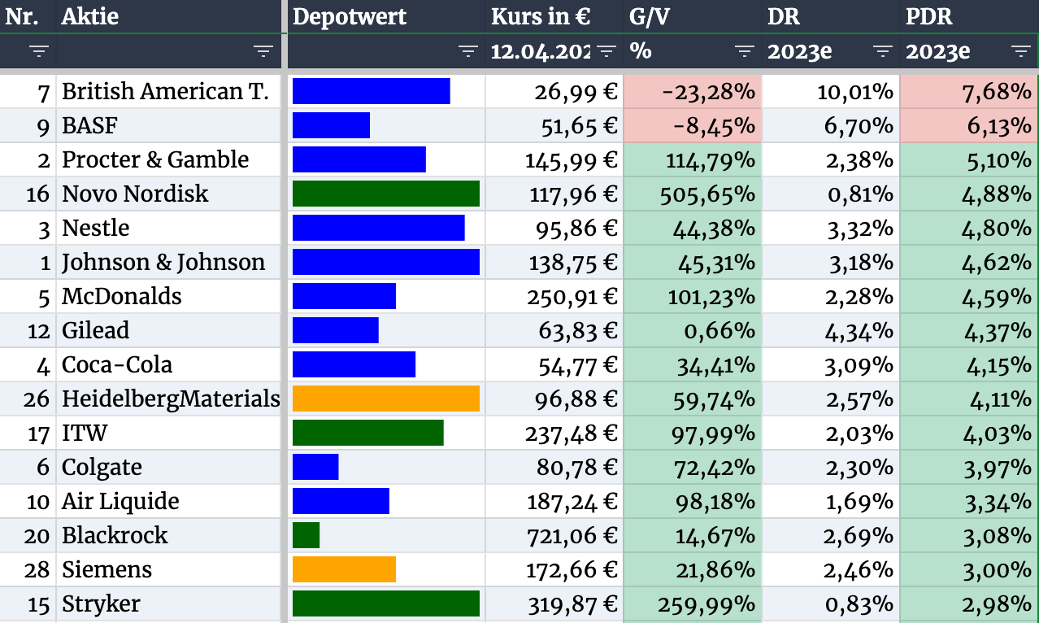

Ich habe mal meine Depotübersicht nach PDR absteigend sortieren lassen. PDR steht für persönliche Dividendenrendite, d.h. aktuelle Jahresdividende pro meinem Einstandkurs.

Da ich manche Aktien schon früh aufgebaut habe, zB P&G, so hat sich die PDR gegenüber der DR bereits verdoppelt. DR steht für Dividendenrendite, also Jahresdividien pro aktuellem Kurs. Bei P&G passiert dass etwa alle 8-10 Jahre, so dass also bald über 10% liegen werde.

Außerdem sieht man, dass selbst eine Stryker, die eine niedrige DR auch über die Dauer eine beachtliche PDR entwickeln kann. Dies liegt daran, das Stryker höhere Dividendensteigerungsraten als zB P&G hat.

Was haltet Ihr von der Dividendenstrategie, habt Ihr auch paar Aktien, mit denen Ihr diesem Ansatz folgt?

Viele Grüße

Euer Timo

Hallo Timo! Toller Artikel, danke dir! Ich habe in meinem Depot z.B. wenige Aktien die mir Dividende generieren (aktuell gebe ich mehr Wert einer Wachstumsstrategie zu verfolgen), aber ich habe mir die Frage auch für langfristig gestellt.

Gerade für meine Situation wo ich nicht weiß, ob ich „für immer“ in Deutschland bleiben werde und hinsichtlich Rentenherkunft gedacht😁

Was denkst du, muss einen Dividendendepot aussehen, um langfristig davon „leben zu können“ ?

Müsste man so früh wie möglich mit einer Dividendenstrategie anfangen um dies zu erzielen?

Viele Grüße,

Dorian

Hallo Dorian,

Danke für Dein Feedback und Deine Fragen.

Deine Fragen gehen in Richtung Altersvorsorge und Anlagestrategie Dividendeninvestor.

Ich bin damals mit einem einfachen Gedankenmodel gestartet, und das möchte ich mit Dir teilen. Später stellst Du dann fest, das Ziel ist erreichbar und steckts Dir dann höhere Ziele.

Ich wollte mir eine Maschine bauen, in die ich 30 Jahre monatlich 1.000€ einzahle und dann 30 Jahre monatlich 2.000€ entnehmen (bei 2% Inflation in 30 Jahren: also 3.600€), quasi als dritte Säule zu erster Säule Rente vom Staat und zweite Säule Rente vom Arbeitgeber. Kann man unter folgendem Link schön durchsimulieren (sehr zu empfehlen): [1]. Habe das auch mal durchsimuliert [2], unter Annahme, dass ich 8% p.a. mit Aktien erwirtschafte (mein Ziel ist 6-10, und unter Performance siehst Du, dass ich eher darüber liege), sowohl in der Anspar- als auch Entnahmephase, und das die Inflation 2% beträgt, daher rechne ich mit Zins von 6% statt 8%. Damit kommt immer noch >2.000€ /Monat raus (bzw. 3.6000€ bei 2% Inflation in 30 Jahren).

Wichtig: Nichts vermischen, d.h. das Geld was in die Altersvorsorge fließt, ist niemals für die erste Immobilie zu verwenden, also mit diesem Geld rechnest Du nicht mehr (erst im Alter), ausnahmslos.

Die Dividenden sind dafür nicht so wichtig, aber ein schönes Gedankenmodel. Entscheidendend ist, dass die Firmen Gewinne erwirtschaften und diese auch steigern. Am besten investieren sie diesen Gewinn dann wieder, damit erzeugen sie mehr Umsatz und damit mehr Gewinn, und über den KGV steigt dann auch der Kurs, oder Sie kaufen eigene Aktien zurück, oder sie schütten ihn als Dividende aus. Oft ist es eine Mischung aus allen drei. Ich persönlich finde die Variante Merge & Aquisitions am attraktivsten (Untervariante von Variante 1), denn ich bekomme ohne zutun weitere Firmen dazu, und das ganze von Profis aus der Branche gemanaget.

Das charmante an der Dividende ist allerdings, das es einen schönen psychologischen Effekt hat, denn wenn die Kurse nach unten geht, kann man den Drang zu Verkaufen im Zaum halten, dann man „überwintert“ einfach, die Dividende fließt ja weiter, und wenn sich die Situation stabilisiert und es nur eine Frage der Zeit ist, wann es wieder auf die alten Werte aufschließt, hat man vielleicht sogar den Mut etwas nachzukaufen, und auch hier hilft die Dividende, denn in dieser Situation ist sie dann oft 1-2% höher, da kauft man dann gerne zu. D.h. die Dividende hilft sich vernünftig zu verhalten, also nicht panisch zu verkaufen und manchmal hilft sie sogar, günstig nachzukaufen.

Sobald man das dann „drauf“ hat, kann man auch auf Aktien gehen, die ihre Gewinne anders abwerfen (siehe oben), ich persönlich versuche diesen Bereich in meinem Depot, die „Eichen“, mehr oder weniger zu erhalten, quasi als Basisinvestement. Haben dann aber auch Bereich wie Motor oder Favoriten, bei den ich eine andere Strategie verfolge, also nicht auf Dividende optimiere.

Warauf ich hinaus möchte, Du musst einen „Geldberg“ aufhäufen, den Du dann im Alter wieder abträgst, dabei solltest Du mehrere Strategien verfolgen, die Dividendenstrategie kann eine sein. Wenn Du aber nur darauf hin optimierst, dann hast Du nur Coca-Cola‘s und P&G’s, dann Firmen die kaum noch wachsen und sich Ihre Attraktivität über hohe Dividende erkaufen. Ein klassischen Dividendeninvestor würde eher nicht über Stryker stolpern.

Ziel sollte also sein, ein ausreichend großen „Geldberg“ anzuhäufen, verbunden mit einer Rendite von 6-10% p.a..

Um Dir einige Ideen für „Dividendenaktien“ zu geben, habe ich für Dich nach folgenden Kriterien gefiltert:

– Dividendenrendite >1%

– Dividendenwachstum > 7% p.a.

– Marktkapitalisierung 5-100 Mrd.€/$

– Märkte EU und USA

– Keine Dividendensenkung seit 15J.

Tabelle kannst Du hier runterladen: [3]

Ich habe sie dann nochmal auf 12 Werte verdichtet:

Wenn Du rein von Dividenden leben möchtest, habe ich das mal unter folgenden Annahmen durchsimuliert:

– Du kommst auf eine PDR von 12% (alle 10 Jahre verdoppelst Du die Div.rendite)

– Heute 5.000 im Monat sind in 30 Jahren 9.055 im Monat (Inflation von 2% p.a.)

– Inflation in der Entnahme wird nicht berücksichtigt, da die Dividende ja weiterhin steigt und zwar deutlich über der Inflationsrate

– Und jetzt kommt das aber: Du musst 1,2 Mio.€ eingezahltes Geld aufbringen, und zwar am 1. Tag, also jetzt!

Dazu Überschlagsrechnung:

Solltest Du dann mit 90 versterben, würdest Du 14,4 Mio.€ vererben.

Von Dividenden zu leben ist ein sehr sicheres Model, aber Sicherheit kostet und für Deine Nachkommen ist mehr als gesorgt.

Du brauchst jetzt also schnell einen Lottogewinn von 1,2 Mio.€.

Deshalb habe ich mich damals für das Denkmodell 1.000/2.000 entschieden, das ist als Startpunkt deutlich motivierender.

[1] Zinsen berechnen Seite: https://www.zinsen-berechnen.de/

[2] Permalink zu meiner Simulation: https://www.zinsen-berechnen.de/vorsorgerechner.php?paramid=ceg7m9ez74

[3] Link zu Liste mit Dividenenaktien: https://investorsupdate.de/wp-content/uploads/2024/06/Dividendenaktien.xlsx