Was ist passiert?:

Die Quartalsberichte von ASML zeigen mehrere Faktoren, die auf den Kurs drücken:

- Rückgang der Nettoaufträge: Im dritten Quartal 2024 verzeichnete ASML einen deutlichen Rückgang der Nettoaufträge auf 2,6 Milliarden Euro, verglichen mit 5,6 Milliarden Euro im zweiten Quartal(Q2_2024)(Q3_2024). Dies deutet auf eine sinkende Nachfrage nach ASML-Produkten hin.

- Gedämpfte Wachstumserwartungen für 2025: ASML hat seine Umsatzprognose für 2025 auf 30-35 Milliarden Euro gesenkt, was unterhalb der früheren Erwartungen liegt. Diese Anpassung ist auf eine langsamere Erholung in bestimmten Marktsegmenten und ein vorsichtigeres Investitionsverhalten der Kunden zurückzuführen(Q3_2024).

- Langsamere Markterholung und Verschiebungen in der Nachfrage: Die Erholung in den Bereichen Logik und Speicherchips verläuft langsamer als erwartet. Besonders im Speicherbereich sind die Kapazitätsausweitungen begrenzt, und es wird mehr Wert auf Technologieübergänge gelegt, die AI-bezogene Anforderungen wie HBM und DDR5 unterstützen(Q3_2024).

- Geopolitische Unsicherheiten und Exportbeschränkungen: ASML ist von Exportbeschränkungen betroffen, insbesondere im Handel mit China, was Unsicherheiten bei zukünftigen Umsätzen schafft(Q2_2024).

Diese Entwicklungen haben das Vertrauen der Investoren geschwächt und haben in Folge den signifikanten Kursrückgang ausgelöst.

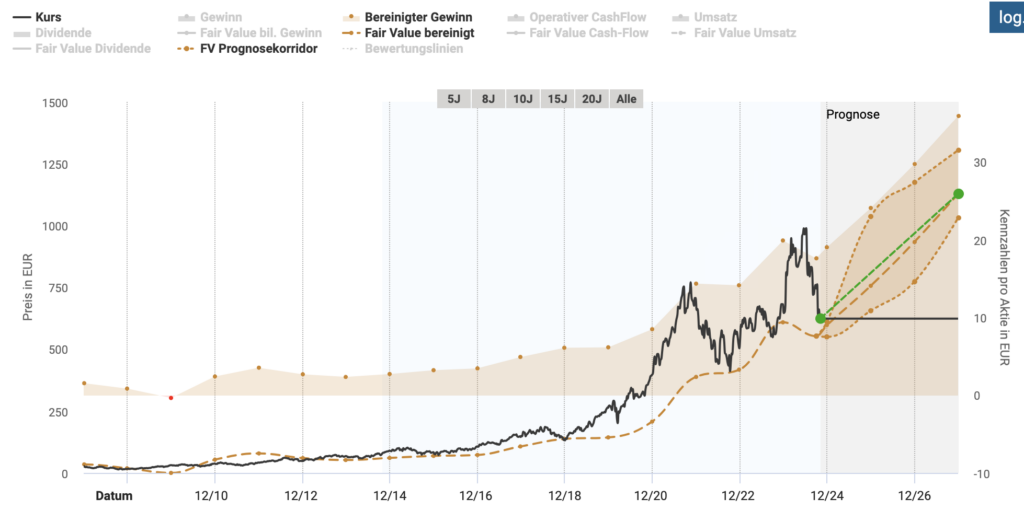

Für mich bleibt ASML eine Qualitätsaktie:

Den jüngsten Kursrückgang bei ASML sehe ich als klare Nachkaufchance und halte ASMLs Position im „Motor“-Segment für absolut gerechtfertigt. Hier sind einige Punkte, die ich dabei besonders hervorhebe:

- Marktführerschaft und Monopolstellung als Basis für Langfrist-Performance: ASMLs starke Position bei der EUV-Technologie ist eine fast uneinnehmbare Festung. Ich betone oft die Vorteile eines „Monopolisten“ in Nischen mit hohen Eintrittsbarrieren – und genau das trifft auf ASML zu. Die technologischen Hürden und Patente, die das Unternehmen über die Jahre angesammelt hat, festigen seine Stellung und machen ASML für die Halbleiterbranche unverzichtbar.

- Langfristige Technologietrends als Wachstumstreiber: Die großen Trends in KI, 5G und globaler Digitalisierung bieten enormes Potenzial, und ASML ist als Technologielieferant entscheidend dafür. Diese Trends sichern ASML eine konstante Nachfrage, selbst wenn die Märkte kurzfristig schwanken. Mit ASMLs Führungsposition bei der EUV-Technologie und bald auch bei der kommenden High-NA-Lithografie wird das Unternehmen unverzichtbar bleiben und die Branche weiter vorantreiben.

- Kursrückgang als optimaler Einstiegszeitpunkt: Ich schätze günstige Einstiegsgelegenheiten, besonders wenn die langfristige Perspektive eines Unternehmens intakt bleibt. Bei ASML ist das der Fall: Die fundamentale Stärke und Marktposition des Unternehmens sind durch den jüngsten Kursverlust unberührt geblieben. Deshalb sehe ich den aktuellen Rückgang als optimale Gelegenheit, das Portfolio langfristig zu ergänzen – für mich ein klassischer „Kursknick“ im größeren Aufwärtstrend.

- Fokus auf stabile Gewinnsteigerung und hohe Profitabilität: ASML erfüllt meine Anforderung eines Unternehmens, das langfristig stabile Gewinne und positive Cashflows liefert. Ich lege Wert auf Firmen, die ihre Profitabilität auch bei Marktrückgängen halten können, und ASML passt mit seinen hohen Margen und der starken Bilanz perfekt zu meiner Anlagestrategie.

Den Kursrückgang sehe ich daher als perfekte Chance, die Position in einem global führenden Unternehmen auszubauen, das langfristig profitabel und strategisch stark aufgestellt ist.

Siehe auch meinen letzten Artikel zu ASML in dieser Ausgabe: